Uppsparing og váðastøði

Vel tað váðastøði, tú vilt hava.

Størri váðistøði er, størri er væntaða avkastið, men samsvarandi er váðin størri.

Gert tú einki, verður tú verandi á “miðal”.

Vit hava hollar royndir og kunnu ráðføra tær í øllum eftirlønar spurningum.

Kunning

Arbeiðsgevarar flyta eftirlønargjaldið í samband við A-inntøkur á konto: 9181 – 478.898.4

Eftirlønargjald í samband við B-inntøkur verður goldið inn eftir nærri avtalu við LÍV

Eftirlønargjøld, sum ikki verða flutt sum A-inntøka ella B-inntøka, skulu á kontu: 6460-260.444.4

Vel títt váðastøði

Øll skulu spara saman til okkara eftirløn, og tú kanst velja tað váðastøði, tú vilt hava.

Tú kanst velja ímillum fimm ymisk váðastøði. Tey eru úr lítlum váða upp í stóra váða, og tú kanst altíð broyta váðastøðið uttan kostnað. Útgangsstøðið er, at allir kundar byrja við miðal váða.

Í høvuðsheitum sveiggja tær meiri váðafullu íløgurnar, t.d. partabrøvini, mest í virði, men afturfyri geva partabrøvini størri avkast sum frá líður. Lánsbrøvini sveiggja minni, tí váðin er minni og tryggjar støðufesti í íløgusamansetingini.

Hvørt váðin er stórur ella varin hongur saman við, at peningurin er settur í partabrøv ella lánsbrøv. Blandar tú bæði partabrøv og lánsbrøv, er tað býtið teirra millum, sum er avgerandi fyri váðan.

Vel eitt váðastøði, ið hóskar til tín.

Hvat skal eg gera?

Á kundaportalinum kanst tú kanna títt váðafýsni.

Set teg í samband við okkum, um tú vilt broyta til annað váðastøði, ella um tú vilt frætta meira um tínar møguleikar. Eisini ber til at velja eitt váðastøði, ið hóskar til tín og senda oyðublaðið inn til okkara.

Varið

Miðað verður eftir, at uppsparda virðið verður sett í íløgur soleiðis:

55% lánsbrøv

45% partabrøv og alternativar íløgur

Váðastøðið hevur lutfalsliga stóran part av lánsbrøvum. Varið hevur avmarkaðan váða, men eisini eitt lágt væntað avkast.

Tá 15 ár eru eftir til eftirlønaraldur, lækkar íløguváðin árliga.

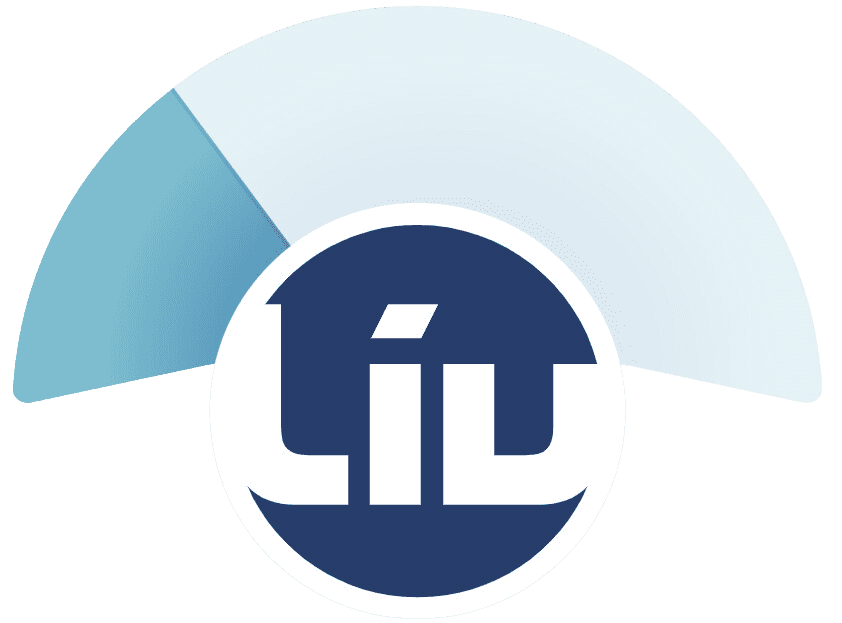

Miðal

Miðað verður eftir, at uppsparda virðið verður sett í íløgur soleiðis:

23% lánsbrøv

77% partabrøv og alternativar íløgur

Váðastøðið liggur millum “Varið” og “Høgt” váðastøði. Væntaða avkastið og váðin er tí eisini millum nevndu profilarnar.

Tá 15 ár eru eftir til eftirlønaraldur, lækkar íløguváðin árliga.

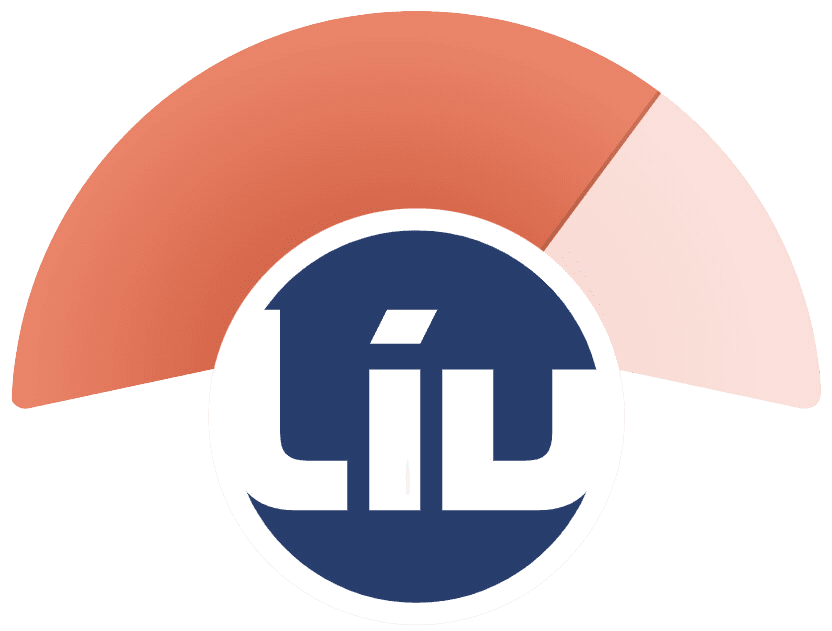

Høgt

Miðað verður eftir, at uppsparda virðið verður sett í íløgur soleiðis:

15% lánsbrøv

85% partabrøv og alternativar íløgur

Váðastøðið hevur tann størsta partin av partabrøvum og alternativum íløgum. Høgt hevur eitt høgt væntað avkast, men eisini ein høgan váða.

Tá 15 ár eru eftir til eftirlønaraldur, lækkar íløguváðin árliga.

Partabrøv

Miðað verður eftir, at uppsparda virðið verður sett í íløgur soleiðis:

100% partabrøv

Váðastøðið hevur bara partabrøv.

Partabrøv hevur tí tað hægsta væntaða avkastið, men samsvarandi eisini størsta váðan.

Váðin lækkar ikki, sama hvat útgjaldsárið er.

ESG

Miðað verður eftir, at uppsparda virðið verður sett í íløgur soleiðis:

40% lánsbrøv og

60% partabrøv

Váðastøðið er sett saman av láns- og partabrøvum, ið eru grundað á eina sokallaða ESG ætlan. Tað merkir, at peningurin verður settur í fyritøkur og verkætlanir, ið taka ábyrgd – ikki bert fíggjarábyrgd, men eisini umhvørvis-, samfelags- og leiðsluábyrgd.

Tá ið 15 ár eru eftir til pensjónin verður útgoldin, lækkar íløguváðin árliga.

Váðin minkar so hvørt

Váðin fer at minka 15 ár áðrenn eftirlønaraldur.

Partabrævaparturin minkar árliga fyri at minka um váðan, so hvørt tú nærkast pensjónsaldri, og parturin av lánsbrøvum veksur samsvarandi.

Tó er tað so, at váðin við 100% partabrøv minkar ikki so hvørt tú nærkast eftirlønaraldrinum.

Hvussu verður eftirlønin útgoldin?

Inngjøld til og við 31/12-2011

Samansparing og renta, sum stavar frá inngjøldunum í hesum tíðarskeiði verður útgoldin í tráð við ásetingar í Rentutryggingarlógini.

Avgjald/skattur verður frároknað í samband við útgjald.

Inngjøld frá 01/01-2012 til og við 31/12-2013

Samansparing og renta, sum starvar frá inngjøldum í hesum tíðarskeiði verður útgoldin í tráð við ásetingar í Rentutryggingarlógini.

Útgjaldið er skattafrítt.

Inngjøld frá 01/01-2014 og til í dag

Samansparing og renta, sum stavar frá inngjøldum í hesum tíðarskeiði verður útgoldin í tráð við ásetingar í Eftirlønarlógini. Útgjaldið kann samansetast sum víst niðanfyri.

Útgjaldið er skattafrítt.

Kapitalútgjald

Í mesta lagi 15% av samanspardu eftirlønini kann gjaldast úti einum.

Lutaeftirløn

Í mesta lagi 55% av samanspardu eftirlønini kann gjaldast út sum Lutaeftirløn, ið verður goldin út í eins stórum lutum mánaðarliga í eitt tíðarskeið, sum er minst 10 ár.

Lívrenta

Í minsta lagi 45% av samanspardu eftirlønini skal gjaldast út sum Lívrenta. Útgoldið verður mánaðarliga, frá tú fyllir 67 1/2 ár, og so leingi tú ert á lívi.

Útgjald við deyða í inngjaldingartíðini.

Uppsparda virðið verður útgoldið til næsta avvarðandi, uttan so at onnur skrivlig avtala er gjørd við LÍV.

Vit eru klár at hjálpa tær

Hevur tú spurningar ella ynskir tú ráðgeving,

so ert tú vælkomin at seta teg í samband við okkum.

Send okkum eini boð á liv@liv.fo, ring til okkara á 31 11 11 ella rita inn á kundaportalin Mítt LÍV og send okkum eini boð.